La clôture mensuelle : une histoire en 3 étapes

Même si elle n'est pas toujours obligatoire réglementairement, il est tout de même intéressant et utile de procéder à une clôture mensuelle.

Définition d'une clôture mensuelle

Même si elle n'est pas toujours obligatoire réglementairement, il est tout de même intéressant de procéder à une clôture mensuelle.

En effet, cela permet de :

- Rythmer la collecte des données

- Produire des indicateurs mensuels stables et historisés

- Traiter les écarts et autres problèmes tous les mois et éviter de les accumuler

Tout le travail réalisé au fil des mois facilitera la clôture annuelle, et votre contrôleur de gestion sera d'autant plus zen pour clôturer l'exercice avec le directeur financier !

Le processus de clôture se déroule en 3 étapes :

- Récolter les temps avec les comptes-rendus d'activité des collaborateurs

- Valoriser les coûts et produits sur les prestations (imputations des collaborateurs, reconnaissance du négoce, frais et achats) et émettre les dernières factures

- Produire les indicateurs opérationnels et financiers, et les contrôler

Elle se termine par la clôture qui va figer/historiser les données du mois et ouvrir le mois suivant.

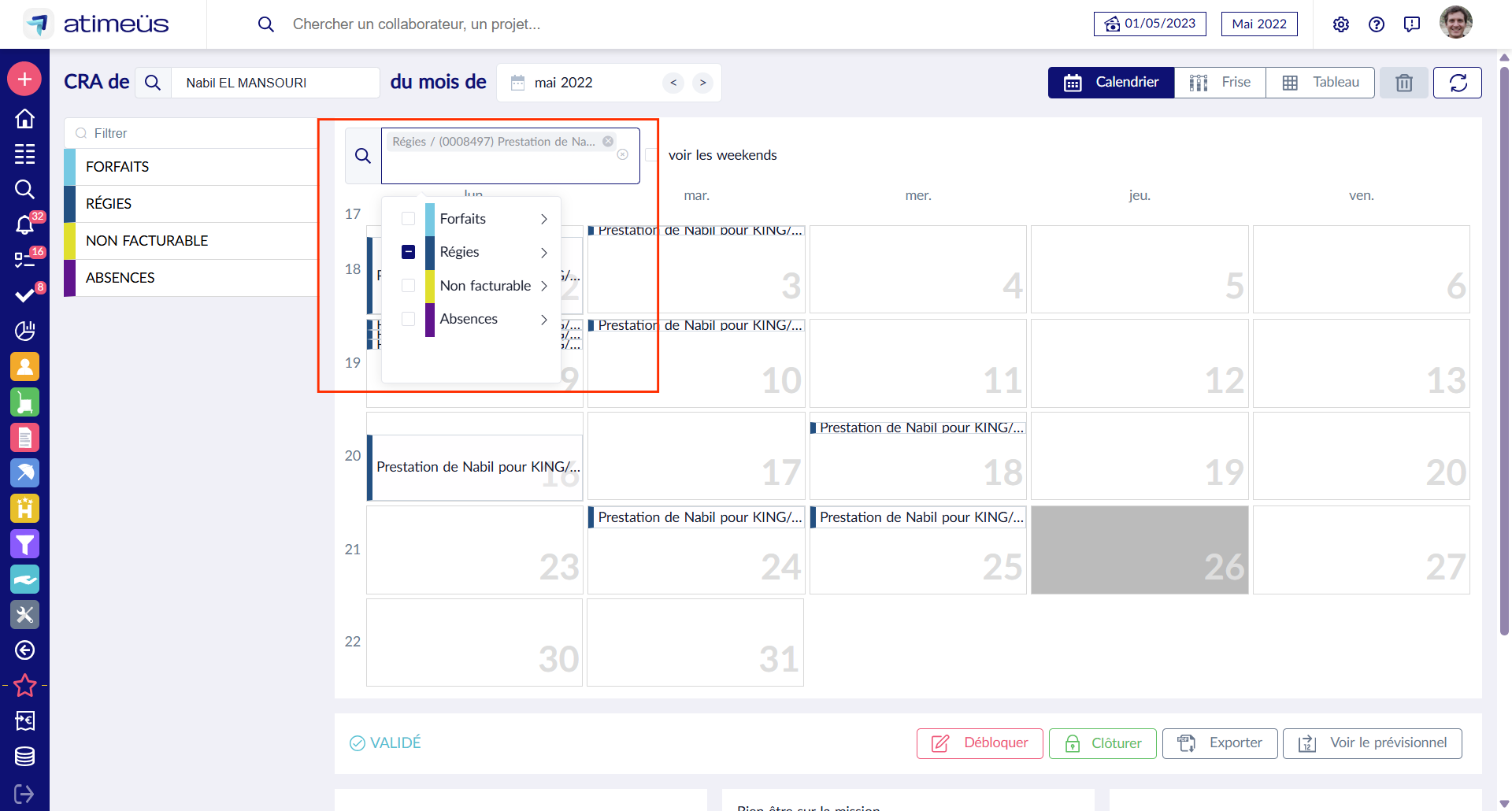

Récolter les temps

La première donnée essentielle au pilotage d'une ESN est la description du temps passé par les collaborateurs sur les différentes prestations, sur les activités non facturables, ainsi que leurs absences. Pour être complet, la collecte de ces imputations concerne tout le monde : les consultants internes, les sous-traitants et les fonctions support. C'est aussi la première étape de la phase de clôture, il faut donc chercher à réduire le temps de saisie en responsabilisant les collaborateurs. La date de clôture étant souvent figée, il ne faut pas prendre un retard qui sera difficile à rattraper. Enfin, la qualité de l'information saisie va d'une part faciliter la facturation et conditionner la pertinence des indicateurs d'autre part.

Pour tout cela, il est important de mettre en place des règles simple et de disposer d'un outil intuitif et efficace pour une saisie rapide des CRA (comptes-rendus d'activité).

Valoriser les prestations

Les produits et les coûts d'une prestation se répartissent en 3 catégories :

| PRODUITS | COÛTS | |

|---|---|---|

| Jours imputés sur les tâches du projet | TJM de vente | CJM des collaborateurs / TJM d'achat d'un sous-traitant |

| Négoce (matériel, licence, hébergement, sous-traitance forfaitaire...) | Revente | Achat |

| Frais | Refacturation | Dépenses |

Tous les mois, on va donc contrôler les temps imputés et calculer leurs valeurs et les coûts associés. On décrit la manière de reconnaître les achats / revente de produits ou services. On intègre les coûts des frais et leur refacturation éventuelle.

Même si la facturation peut se faire au fil de l'eau tout au long du mois, l'émission des factures s'accélèrent toujours en fin de mois pour se terminer lors de cette seconde étape de clôture.

Produire les indicateurs

La 3ème étape débute par une phase d'échange entre les équipes opérationnelles et le contrôle de gestion pour analyser et expliquer la production, pour procéder aux derniers ajustements, pour valider les premiers indicateurs.

Le contrôle de gestion prend ensuite la main pour finaliser les dernières vérifications, et produire le reporting mensuel :

- Etat des provisions (FAE/PCA) à intégrer en comptabilité

- Suivi de la facturation

- Indicateurs de pilotage (CA, Marge, TACE, TJM...)

- Compte de résultats

Conclusion

Et on termine donc en clôturant le mois ! Toutes les données saisies et calculées pour le mois sont figées et historisées, et les éventuelles corrections sur la passé viendront impactées le mois suivant.

Publié le 20 février 2024 par Pierre-Yves HEMERY

Derniers articles

Restez informé des dernières actualités et conseils